Por: Luis Fernando Romero Torrejón

Iniciando este 2026 es importante evaluar cual fue el desempeño de la economía

boliviana y de algunos de sus indicadores más importantes. Uno de ellos, el

RIESGO PAIS, es uno de los que ha tenido mayor relevancia y seguimiento el

pasado 2025, con un desempeño favorable para Bolivia en el 2do semestre.

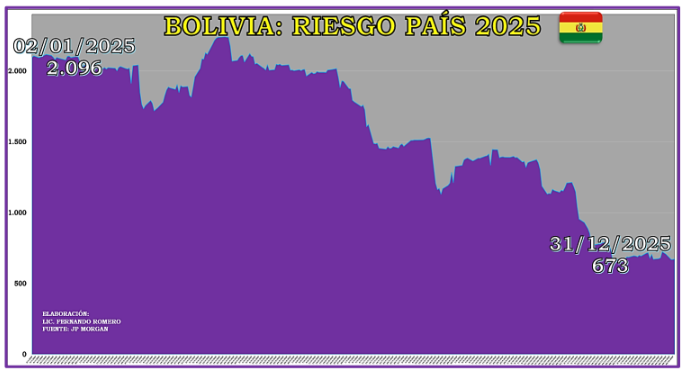

- ¿CÓMO CERRÓ EL RIESGO PAÍS DE BOLVIA EN EL 2025?

Recordemos que el índice de Riesgo País es elaborado por la corporación

financiera multinacional estadounidense JP MORGAN CHASE, el cual estima el

EMBI (Emerging Markets Bonds Index), basado en el comportamiento de la deuda

externa emitida por cada país. De manera simple, si este indicador es más

elevado, los inversionistas tienen menor certidumbre o confianza que determinado

país pueda cumplir con sus obligaciones internacionales.

Bolivia, cerró el año 2025 con un RIESGO PAÍS de 673 puntos, lo cual la dejo

a 112 puntos de la Argentina. Esto nos ha posicionado como la 2da economía

más riesgosa para invertir de América Latina y el Caribe según JP

Morgan.

Revisando el riesgo país boliviano del 2025, este obtuvo su valor máximo el

21/04/2025 con 2.242 puntos, y el más bajo de 656 puntos observado el

26/11/2025. El promedio de este índice la gestión pasada fue de 1.599 puntos.

El comportamiento del Riesgo País de Bolivia, cambio rotundamente en el 2do

semestre 2025, influido notablemente por las elecciones nacionales, el cambio de

gobierno y la apertura del país a la cooperación e inversión internacional.

De hecho, de inicios de la gestión 2025 hasta al 31/12/2025 su riesgo país cayó

en un 68%. Y de su valor máximo anual al menor observado, este índice descendió

en un 70%. Sin duda, fue el único país de la región con este alto dinamismo.

Para observar y comprender el desenvolvimiento del RIESGO PAÍS en Bolivia

durante el 2025, les compartimos la siguiente gráfica:

- DINAMISMO DEL RIESGO PAÍS DE BOLIVIA DURANTE EL 2025

El 2025 fue un año de alta volatilidad, pero con un giro muy marcado en la

segunda mitad. Durante el primer semestre, el riesgo país se mantuvo elevado y

persistente, reflejando una percepción de fragilidad fiscal, escasez de divisas y

dudas sobre la sostenibilidad macroeconómica. Bolivia cotizaba con un “premio

por riesgo” propio de economías en estrés.

Sin embargo, desde el segundo semestre se observa una corrección contundente

y sostenida, con una reducción de más de 1.300 puntos básicos hasta fin de año.

Este comportamiento indica que el mercado pasó de un escenario de desconfianza

extrema a uno de mayor racionalidad y expectativa de estabilización, aunque

todavía en niveles altos para estándares regionales.

Algo importante a destacar, es que, por ejemplo, el 7 de noviembre de 2025, un

día antes del juramento del actual presidente Paz, el riesgo país boliviano rompía

la barrera de los 1.000 puntos después de más de 2 años. El 10 de noviembre,

este indicador baja aún más, a 930 puntos.

En términos simples, el 2025 fue el año en que el mercado dejó de

“castigar” a Bolivia de forma extrema, aunque aún no la “premió”. - RANKING REGIONAL DE RIESGO PAÍS 2025

Sin dudas el 2025 fue un año muy complejo para la gran mayoría de los países

de la región, donde la finalidad de varios era controlar su inflación y tener un

desempeño estable bajo un manto de incertidumbre geopolítico y económico a

nivel internacional.

Esto también se reflejó en el dinamismo del RIESGO PAIS de la región,

principalmente en países como Argentina, Bolivia y Venezuela, que no

casualmente son las economías con los mayores indicadores de este pasado - Como dato referencial el riesgo país global cerro el 2025 con 231 puntos, y

el latinoamericano por 308 puntos.

El ranking regional se puede observar en la siguiente infografía:

- PANORAMA REGIONAL RIESGO PAÍS 2025

Durante la gestión 2025, el riesgo país en América Latina y el Caribe no respondió

a una crisis sistémica, sino a un proceso de ajuste, diferenciación y revalorización

del riesgo soberano.

El año comenzó con niveles elevados y alta volatilidad, pero cerró con una

compresión (moderación) gradual del EMBI en la mayoría de los países, reflejando

una mejora relativa en la percepción de riesgo.

El mercado de inversionistas claramente discrimino entre economías sólidas y

vulnerables de la región. Se observo una reducción de la volatilidad hacia el

segundo semestre. Por lo tanto, los inversionistas se focalizaron para la toma de

sus decisiones y percepciones en base a: sostenibilidad fiscal, credibilidad

institucional y estabilidad macroeconómica y política.

Países como Brasil, Colombia, Chile, Perú, Uruguay, República Dominicana

y Costa Rica reflejaron una reducción clara de su EMBI, debido a una evidente

disciplina macroeconómica y fiscal, lo cual dio mayor confianza al mercado y

redujo la prima por riesgo.

En cambio, Argentina, Bolivia y Ecuador mostraron un riesgo elevado, pero

más “estable”. Estos países reflejaron spreads elevados durante casi todo el año,

con leves reducciones hacia el 2025, pero, sin embargo, persisten

vulnerabilidades estructurales en lo económico y político.

Sin lugar a dudas un caso extremo es y seguirá siendo VENEZUELA, más aún

con la reciente captura de su presidente Maduro por parte del gobierno de EEUU.

La gestión 2025 su riesgo país tuvo una importante caída, pero sigue siendo

extraordinariamente alto y no refleja un acceso real al mercado, sino ajustes

técnicos y expectativas marginales. Esto se volverá mucho más complejo este

2026, debido a la enorme incertidumbre económica y política que vivirá ese país.

Finalizando, El mercado no castigó a la región en bloque. Premió credibilidad y

castigó fragilidad. América Latina cerró 2025 más estable, pero más diferenciada. - CONCLUSIÓN FINAL

❖ El riesgo país se consolidó como indicador central de credibilidad económica.

❖ Los países con políticas coherentes redujeron su costo de financiamiento.

❖ Aquellos sin reformas estructurales mantienen un riesgo elevado y persistente.

BOLIVIA, es un caso interesante a analizar para este pasado 2025, debido a que

en la 2da mitad se redujo de manera importante su riesgo país, pero no debido a

medidas económicas relevantes, sino a la consolidación de expectativas positivas

y la creación de un escenario más favorable para los mercados e inversionistas.

De hecho, si un inversionista actualmente quisiera traer su capital al país solo

exigiría una prima de riesgo o un rendimiento de alrededor del 11%, lo cual era

más del doble a medianos del 2025. La historia no acaba aquí, continuará…

{kind=link}