Por: Ronaldo Terrazas – Analista Económico

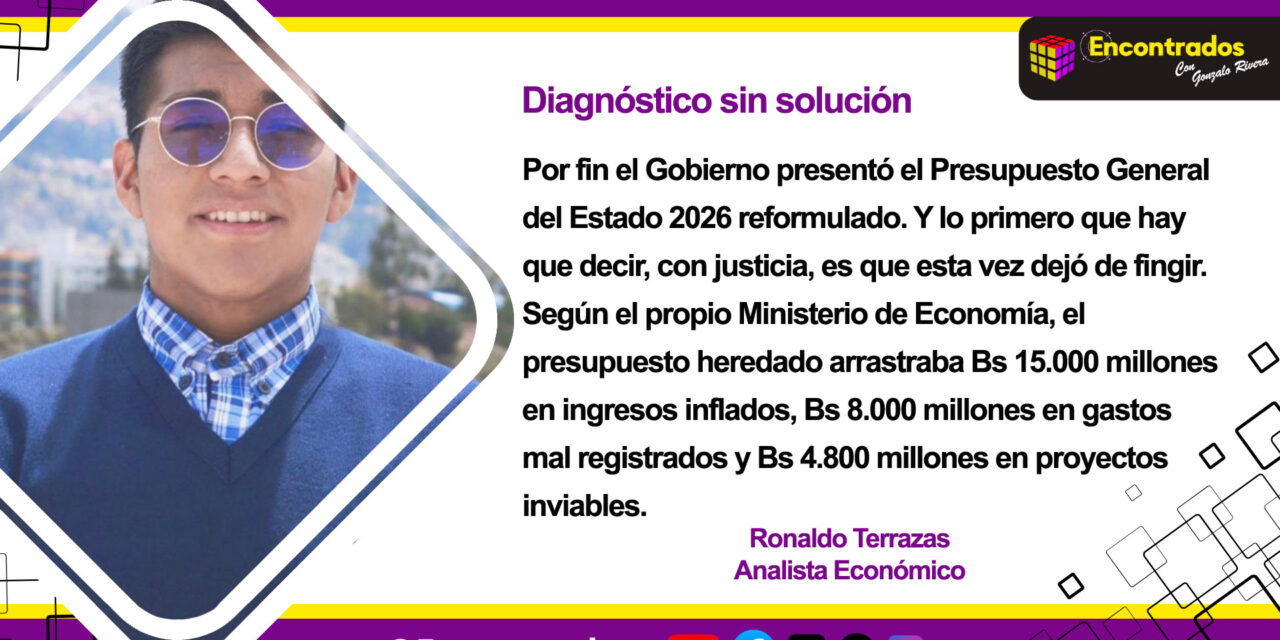

Por fin el Gobierno presentó el Presupuesto General del Estado 2026 reformulado. Y lo primero que hay que decir, con justicia, es que esta vez dejó de fingir. Según el propio Ministerio de Economía, el presupuesto heredado arrastraba Bs 15.000 millones en ingresos inflados, Bs 8.000 millones en gastos mal registrados y Bs 4.800 millones en proyectos inviables. En total, más de Bs 24.000 millones de distorsiones. Eso equivale a algo más del 6% del presupuesto agregado que seguía vigente por la Ley 1705, aprobada automáticamente a fines de 2025 por Bs 377.836,9 millones. El sinceramiento importa. Pero un presupuesto no se juzga por lo bien que confiesa, sino por lo bien que corrige. Y ahí es donde este PGE todavía se queda corto.

El Gobierno quiere que el nuevo presupuesto sea leído como un gesto de realismo. Según la presentación oficial, ahora se proyecta para 2026 una contracción del PIB de 1,28%, una inflación cercana al 15% y un déficit fiscal del 9% del PIB. Es, sin duda, una corrección respecto del presupuesto heredado, que todavía hablaba de crecimiento de 0,9%, inflación de 10,1% y un déficit de 10,3% del PIB. El problema es que corregir no es lo mismo que acertar. La propia ficha país del FMI para Bolivia muestra un panorama todavía más duro para 2026, con una caída del PIB de -3,3% y una inflación de 20,7%. En otras palabras, el nuevo PGE ya no vende optimismo artificial, pero sí un escenario menos severo del que sugieren las proyecciones internacionales más recientes.

Uno de los supuestos cuestionados es la inflación. Ese 14,9% proyectado queda corto frente a una economía que sigue presionada por la escasez de divisas, la incertidumbre cambiaria y la vulnerabilidad energética. De hecho, consultado sobre el tipo de cambio tras la presentación del PGE, el propio ministro de Economía no ofreció una regla clara; dijo que el Gobierno avanza hacia una unificación cambiaria, pero dejó los anuncios para más adelante. Es un punto crucial, porque en una economía donde el dólar sigue siendo referencia para importaciones, costos y expectativas, posponer definiciones cambiarias es también alimentar presiones inflacionarias. El presupuesto sinceró algunos números, pero todavía no termina de sincerar el precio del dinero.

En el frente fiscal ocurre algo parecido. Según el Gobierno, el nuevo PGE reduce el déficit potencial de más del 12% del PIB a 9%, apoyado en un recorte superior a Bs 4.100 millones de gasto corriente y en una reasignación de recursos hacia salud y educación. Bien. Pero 9% del PIB sigue siendo un agujero enorme para una economía con reservas limitadas y acceso externo costoso. Además, la Ley 1705 mantiene autorizaciones especialmente sensibles, hasta USD 3.500 millones de endeudamiento en mercados externos y la reprogramación de créditos extraordinarios del BCB a empresas públicas estratégicas. El FMI, por su parte, fue explícito en su Artículo IV en decir que el déficit fiscal superó 10% del PIB en 2023 y 2024, fue financiado en gran medida por el Banco Central y la deuda pública ya llegó a 95% del PIB. Es decir, el nuevo presupuesto ordena un poco la casa, sí; pero todavía no muestra una salida sólida de la dependencia de deuda, financiamiento monetario y soluciones transitorias.

Donde el PGE luce más débil es en lo que posterga. El Gobierno anunció que dará 90 días a la OFEP para evaluar y eventualmente cerrar empresas públicas inviables. El problema es que el diagnóstico ya no necesita tres meses más, puesto que ya está hecho. Según la propia información difundida por la OFEP, 64 de 67 empresas estatales operan con pérdidas, solo tres muestran utilidades, 14 están en quiebra técnica, las pérdidas acumuladas superan Bs 8.000 millones y las empresas quebradas arrastran deudas cercanas a Bs 1.025 millones. Eso ya no es un desajuste menor ni una discusión ideológica sobre el rol del Estado. Es un problema de prioridades fiscales. Cuando un Estado no tiene dólares suficientes, no puede darse el lujo de sostener indefinidamente empresas que consumen recursos y no generan retorno.

Y en el centro de ese problema está YPFB. La petrolera estatal no es un anexo del presupuesto, es uno de sus nudos. La propia rendición pública de cuentas de YPFB reconoce una deuda flotante y reprogramada pendiente de pago de USD 1.581,26 millones. Reconoce también que, descontado el consumo al 31 de diciembre de 2025, las reservas probadas de gas son de apenas 3,7 TCF. Para dimensionarlo, en 2013 la certificación mostraba 10,1 TCF; hoy queda casi una tercera parte de ese volumen. La caída productiva cuenta la misma historia, la producción fiscalizada de gas pasó de 59,3 MMmcd en 2014 a 27,3 MMmcd en 2025, y la proyección para 2026 es 26,71 MMmcd. Por eso, cuando Álvaro Ríos habla de que YPFB necesita cirugía mayor, no está exagerando, está describiendo con crudeza lo que ya muestran los propios datos de la empresa.

Además, YPFB no solo está presionada por menos reservas y menos producción; también por una operación cada vez más costosa. En sus estados financieros de 2024, la empresa registró Bs 6.357 millones por subvención al diésel importado y Bs 5.145 millones por subvención a insumos y aditivos importados. Solo esas dos partidas suman Bs 11.502 millones. Y aquí aparece el otro supuesto incómodo del PGE, el petrolero (64,5 USD/Barril). Aunque el Gobierno evita poner este tema en el centro del debate público, la EIA de Estados Unidos reportó que el Brent promedió USD 103 por barril en marzo de 2026 y que incluso rozó los USD 128 el 2 de abril. Al mismo tiempo, el Gobierno aseguró este mes que no ajustará los precios internos de los carburantes durante 2026. Esa combinación es fiscalmente explosiva, si el crudo internacional sube, y el precio interno no se ajusta, la diferencia no desaparece; se traslada al Tesoro, a YPFB o a ambos. Por eso el supuesto de un petróleo manejable no es prudente, es políticamente cómodo, pero económicamente frágil de sostener.

Sería mezquino negar lo bueno, el nuevo PGE mejora la transparencia, abandona parte de la ficción contable heredada y admite que el país está peor de lo que se decía. Eso ya es un avance. Pero el presupuesto sigue siendo más fuerte en el diagnóstico que en el tratamiento. No define con claridad la ruta cambiaria, no resuelve de raíz el problema de subsidios, no presenta una reestructuración inmediata del Estado empresario y no ofrece todavía una salida convincente para YPFB, que es al mismo tiempo fuente de riesgo fiscal, energético y cambiario. Bolivia tiene hoy un presupuesto más sincero, pero todavía no un presupuesto suficientemente valiente. El tablero está mejor iluminado, pero el incendio sigue ahí y se está expandiendo.

Ronaldo Terrazas es economista e investigador.

{kind=link}